看好大型品牌连锁和精品机构

自2015年起,大量资本开始布局医美业,不仅有红杉资本、经纬、IDG、赛富等财务投资者入股医美APP,也有恒大、朗姿股份、苏宁、华邦制药、复星集团等产业资本布局医疗机构,上市资本大举进入医美后,将对医美老的游戏规则产生冲击。被市场冠以“新三板隆胸”第一股头衔的利美康,2017年奔赴IPO。

利美康主要收入业务为整形外科,如重睑术、美容隆鼻术、隆乳术、吸脂减肥术等,80%客户是 20-40 岁左右女性。2016年营收1.94亿元,同比增长37.36%;净利润2370万元,同比增长44.39%。今年4月完成新一轮定增,募集总金额6900万元。

医美市场真的有这么大吗?单从最近5年的数据来看,医美市场呈爆发式增长,而且医美产业延展性很强,是可以渗透到生活美容和护肤品的市场,医美机构目前的主体依然是诊所为主,大型连锁不超过100家。

今年,国家医疗改革的大政方针已经做出了重大调整,鼓励民间资本投资医疗服务行业、鼓励医生多点执业等利好政策不断出台。医生创业也是今年可看得到的趋势。

动脉网认为有两种类型的医美机构发展前景会比较不错。

第一种是大型的医美集团,如美莱,拥有制度化的管理模式、强大的技术优势、学术研究和资源优势,目前在全国拥有重资产的大型医院33家。

顺应时势,美莱还成立了互联网中心,研究各个互联网渠道的属性,如何更好匹配美莱的资源优势,旧的莆田系模式终将成为过去。其他大型品牌医美集团还包括艺星、伊美尔、丽都、 华韩、联合丽格等。

作为国内领先的医美集团和创业医生孵化平台,联合丽格在成立四年的时间里,已经在全国主要城市开设了近30家高端医疗美容机构。

今年6月,联合丽格完成了2亿元B轮融资。联合丽格创始人李滨此前表示:“融资后,第一是强化存量业务,加速在全国的医美网络布局,尤其是成渝地区和珠江三角洲区域。第二就是继续优质医生的投资,成为中国顶尖的医美医生创业平台。”

9月,联合丽格第一医疗美容医院就落地开业,由国际著名组织工程专家、世界著名“人耳鼠”首创科学家曹谊林教授以及国际第二例、国内首例换脸术主刀医生郭树忠教授联袂领衔的“医美梦之队”医生集团,整体入驻联合丽格第一医疗美容医院,此轮投资方还包括新氧。

第二种是小型的有特色的精品医美诊所,或者是专注于某一类细分项目,比如专门做鼻整形等,或者是有名医集团加持。

北京圣嘉新医疗美容医院是一家以“名医合伙制模式“为特色的整形机构,发展势头向好,由脂肪体雕专家李朕主任、颜面精雕专家张笑天主任以及脂肪微雕专家邱立东主任联合创立。

圣嘉新摒弃了医生聘任制医院的管理模式,以名医引领科室,实现了专家亲诊、技术权威、风险可控、效果承诺、服务高质等多方利益保障,形成对顾客更具个性定制和人文关护的利益规划,朝专精化方向升级发展。

这类体量多半几百平米的机构,人力成本、物业成本以及经营成本都比较低,有的甚至医生就是老板,有固定的粘性客户,或者口碑介绍来的客户,借助一些高效率的运营方式,在各地市场能占到一定份额,但是相对大型品牌连锁,它成为主流难度较大,还要看机构的市场运营模式是否具备竞争力。

在增长的过程中,很多中型机构往往濒临倒闭或者被收购的命运。

这些机构没有大型机构的资本优势、资源优势,而且管理没有制度化、人才留不住,重资产复制的模式不具备条件,很有可能在大肆抢夺人才和地盘的市场中发展受阻,或者被大型机构合并、收购以及加入到新的资本对赌中。

轻医美流行

轻医美,主要特点是轻松、便捷、简单的医疗美容方式,在专业安全的基础上,通过各种非手术医学手段,如激光美肤、注射填充、注射瘦脸除皱、无创医疗美容等方式,来替代传统的手术项目,实现紧肤除皱、面部微整形、面部年轻化、瘦身美体及皮肤问题治疗的目的。动脉网了解到,激光、微整形注射,其实产生的时间比较早,最先是由民营医院接触,然后慢慢公立医院才接受。

新氧创始人金星在《2017年医美行业白皮书》媒体发布会上表示:“总体来看,新氧平台上订单量最多的是微整形,达到70%。其实微整市场每年也都会有一些新的流行项目,比如水光针、热玛吉和热拉提等,而且更新迭代比较快。”

医美现在还是高毛利的产业,一些无医疗经营许可证的“黑市”和培训几天上岗的“黑医”,提供了滋生失败整形和暴利的土壤。

低价是必然趋势,长期来看,每一次新技术的产生和普及,一个行业的毛利率总是走低的,医美也一样,尤其是激光美肤业务。

轻医美标杆欧华医美集团,国内最早的非手术医美连锁,从成立之初就具备有鲜明的特色,致力于成为消费者的私人皮肤美容医生,经过多年的发展,已经由创业初期的几人快速发展到业务覆盖全国几十个大中型城市,旗下机构30多家。

德尔美客覆盖全国23个省52座城市,接近100家诊所,提供皮肤管理、微整形、面部整形、面部年轻化、医学纹绣等轻医美解决方案,连锁品牌通过联合采购的方式,试图降低成本。洪泰基金投资了天使轮,今年8月,公司获得永利宝战略投资。

美黛拉APP在华南地区推出了线下轻医美品牌时间海科学美容。柠悦诊所不提供外科服务,只为用户提供医学护肤、颜值管理和状态提升三种轻医美服务。成立于今年年初的繁星轻医美,定位于提供皮肤医学美容和一站式的抗衰老解决方案,首家线下诊所7月在西安落地。

PhiSkin芙艾医疗源自美国,是一家皮肤管理和微创美容为主的高端医疗专业机构。今年5月,Phiskin芙艾医疗获得由君联资本领投,美国锐盛管理集团、正齐金融、拾玉资本跟投的融资。

12月,国内大型连锁医美机构美贝尔集团与万达集团达成战略合作,美贝尔集团旗下新晋轻医美品牌“SULI速丽”的所有连锁门店,将全部陆续进驻国内多家万达商业广场,成为其中常规的业态组成部分之一。

不仅如此,一些医美的细分市场同样有市场可挖。9月20日,中信产业基金宣布投资雍禾植发,战略合作后,重塑品牌策略和品牌视觉体系。

雍禾植发成立于1999年,是目前国内拥有植发技术自主知识产权且通过ISO权威认证的植发机构,也是全国分布的规模型专业植发医院。

值得思考的是,入住商场究竟能给获客带来多大的增量,选址有没有意义?轻医美定位是否还有竞争力?在目前局部区域有些过热的情况下,可预期的情况是饱和竞争必然产生价格战,优势品牌,集合团队、资金势、模式壁垒,势必快速突围,以轻资产模式快速复制。

医美和生美,混业经营

医美就不能不谈到生活美容,美容院曾经是重要的渠道来源,这个问题不可回避,虽然现在从业者开始倡导回归到医疗的本质,其呼声也越来越高。医美与生美融合或转型,已经是有市场验证的成功模式。生美把握住流量的入口,但是转型医美则面临医疗技术缺失、团队管理方式不规范、运营和服务模式差异等现实困难,这也一定程度上催生了汇成咨询(医美)和美美咨询(生美)等口碑不错的咨询类企业产生。

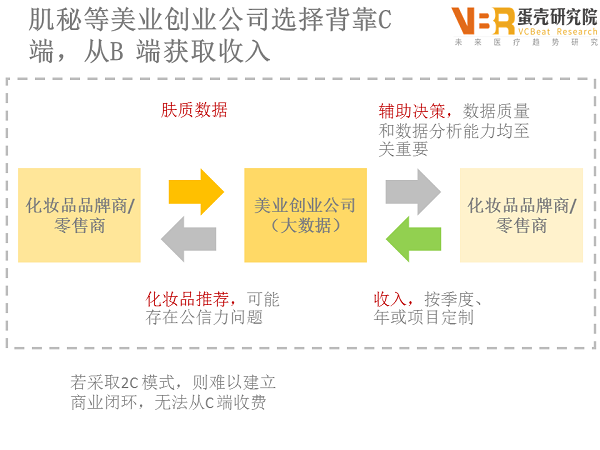

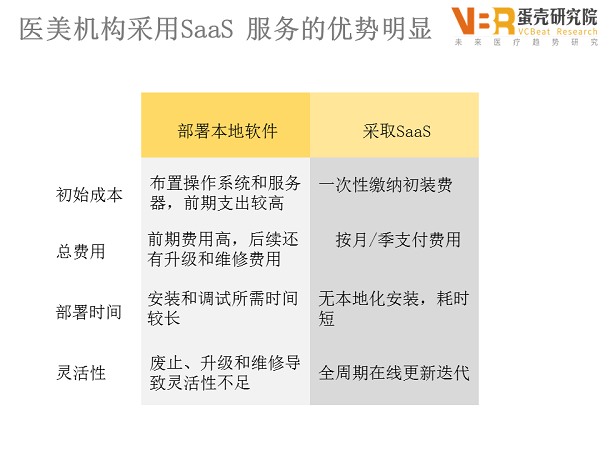

另外,在线下连锁门店的信息化改造上,宏脉和汇成医美一直在探索医美SaaS,长期来看是趋势,但还需要解决的问题是在每家业务逻辑不一样的情况下,如何做到高度标准化适用。

虽然生美在复制扩张的速度上可能更快,但是顾客的求美需求增长,对于微整等接受度越来越高,如何将二者结合达到有效互补,这个趋势会一直持续,相互渗透、混业经营是大家有可能将走的终极形态。

秀域和美丽田园是非常有代表性的两家企业,也都有风险资本和产业基金投资。

美丽田园集团成立于1993年,已发展为横跨生活美容、医疗美容及抗衰医疗三大业态的公司。旗下拥有超210家美丽田园Beauty Farm高端美容商业连锁门店、16家CellCare专业医美门诊中心以及3家启研国际抗衰医疗中心,辐射全国65座重点城市,并不断通过复制扩张、加盟的方式扩大体量,如去年美丽田园就战投贝黎诗,今年战略投资美悦荟以及康曼等。

另外,美丽田园已经建立一套服务标准,在质量管理、组织优化、信息化建设和流程管理上提高效率。

秀域集团成立于2005年,拥有近千家全资直营生活美容连锁的,业务涵盖瘦身、美容、保健、医美微整形等,旗下医美连锁品牌春语超30家。年初,集团宣布了2017的“全新科技美容战略”,而且完成了由摩根士丹利领投、新天域、凯欣跟投的一亿美元B轮融资。

动脉网以为在品牌线下门店扩张模式上,医美毕竟是手术,不可避免会出现安全事故的风险问题,一旦发生将对品牌造成极大影响,因此扩张、加盟上比生美要谨慎。

和医美不同的是,生美的品牌连锁扩张是主流,传统的加盟可能阶段性是最优选择,但是从一个公司的长期定位和商业逻辑上,未来可预见的是运营好的一般都是直营模式。

从重视获客转为重视运营

在传统广告为王(平面、电视、PC搜索竞价等)的时代里,医美机构尤其是莆田系主要的策略是吸引更多的新客,而在那个时候,广告带来的效果确实非常惊艳,一个好的企划活动就能造势引爆,竞争并不是那么激烈。但是现在,传统广告的影响力已经大大弱化,搜索引擎竞价曾经是大部分整形机构都离不开的渠道,现在效能下滑,已经是鸡肋的状态,百度竞价能做到1:2的投入产出就不错了。新客获取成本越来越高,质量却大不如从前。

大机构因为品牌知名度和体量,可以每个月在竞价上投入上百万,砸户外品牌广告,以此带来顾客转化。小机构不能支撑,尤其是一二线的成熟市场,比如成都地区,近两年的快速发展,市场上的非公立整形机构超过200家。

依照中国民营医疗资深研究者黄石头(笔名)观点:“一些聪明的莆田系开始转变策略为老客为尊,以质量和服务来进一步挖掘老客的资源,试图从老客身上获取更多的优质新客。这种顺应时代的转变,也是部分莆田系医美至今能够保持生命力的根本原因。”

这种策略的转变,正如前文所述是因为医美的重复性消费时代已经到来。在信息逐渐透明化的大前提下,求美者对手术效果、安全性、医生品牌和服务有更多的要求,技术、形象、沟通好的医生容易形成自己IP和粉丝群,客人粘性高,甚至主动推荐给身边的亲人。

在获客上,一些偏标准化的项目,比如“三针一毛”和美疗等微整形项目,服务获得门槛低,价格便宜,低价项目主要做引流,低价也是医美市场主流化大众化的标志。

有一些项目靠个人手艺,是非标准化项目,比如埋线双眼皮、隆鼻、自体脂肪填充等手术类项目,客户基于对医生和机构品牌的信任,对价格不敏感,高价项目做利润。

这种变化在消费医疗领域,如医美、口腔表现非常明显,维护好老客户,不仅能够获得好的收入,这些具有高效传播力的求美者,对于医生口碑打造也至关重要。

目前,可能只有部分渠道为王的企业,只对接美容院、夜场等,给渠道50%的返点,不做网络投放,因为客单价高,甚至存在过度医疗,还活得滋润。

在移动互联的影响下,像虞美人、薇凯、百合,以及最近几年被曝光靠“众筹返利”模式火起来禾丽,也在深度裂变。

当非法微整形工作室、网红工作室、美容院店内手术被列为非法手术且受到官方打击之后,这种类型公司的特殊模式,吸引了大批上述渠道的客户资源,时代的特殊产物。

国家政策上,鼓励民营医院发展,同时又在加强医美行业监管,寄希望于挣新客快钱的机会已经越来越少,尤其是一线城市,医美的供给端充足,效率不高、运营模式不具备竞争力机构的盈利,压力不小。

苏宁环球资本执行总裁,苏亚医美总裁贾森,在近期举行的“亚太超颜值微整形流行趋势发布会”上分享了观点:“医美本质上是带有医疗属性的服务业,只有真正为每位顾客着想,把质量和服务做到极致、价格回归合理才有未来。利用信息差赚钱、把顾客当成待宰羔羊的机构,必然会被淘汰。”

医美类的企业级服务可以帮助医生更快速创业,医疗机构迅速搭建、高效运营、现金流周转加快。例如,更美给商家使用的后台包括流量监测、客户关系管理等服务。由于已经连接了大量的线下美容机构,并且已经提供了一部分企业级服务,更美在医美SaaS 领域占得了先机,这对其他机构而言未必是好消息。同样做医美CRM SaaS 的典型企业还有艾优云,其SaaS平台能为医美机构提供自主可控的营销模式、安全的信息系统、数据可追踪的云平台与服务,让医美机构能够通过营销活动、用户激励等运营方式,同时结合线上咨询、预约、会员充值、领券、医嘱等功能。与CRM SaaS 不同,另一条路径以驭美客为代表,以医生工具为切入口,积累医生数量,然后自建线下诊所,再开发贯穿线上和线下的诊所管理系统,把公共手术平台升级成为了医美云诊所。这条路径更符合体制内走出来的整形医师的偏好。

医美类的企业级服务可以帮助医生更快速创业,医疗机构迅速搭建、高效运营、现金流周转加快。例如,更美给商家使用的后台包括流量监测、客户关系管理等服务。由于已经连接了大量的线下美容机构,并且已经提供了一部分企业级服务,更美在医美SaaS 领域占得了先机,这对其他机构而言未必是好消息。同样做医美CRM SaaS 的典型企业还有艾优云,其SaaS平台能为医美机构提供自主可控的营销模式、安全的信息系统、数据可追踪的云平台与服务,让医美机构能够通过营销活动、用户激励等运营方式,同时结合线上咨询、预约、会员充值、领券、医嘱等功能。与CRM SaaS 不同,另一条路径以驭美客为代表,以医生工具为切入口,积累医生数量,然后自建线下诊所,再开发贯穿线上和线下的诊所管理系统,把公共手术平台升级成为了医美云诊所。这条路径更符合体制内走出来的整形医师的偏好。